多地发热门诊就诊人数上升,防疫类用药再受关注!

截至2023年3月2日,我国多省份发热门诊诊疗人数达到30.4万人次。随着发热人数不断增长,防疫类中药原料再次受到关注。那么,本次发热诊疗人数快速上涨,是否会再次引起防疫类原料供给紧张?

本期,天地云图中药产业大数据平台根据产销数据对该品种行情做一分析。

一

、

发热门诊诊疗人数

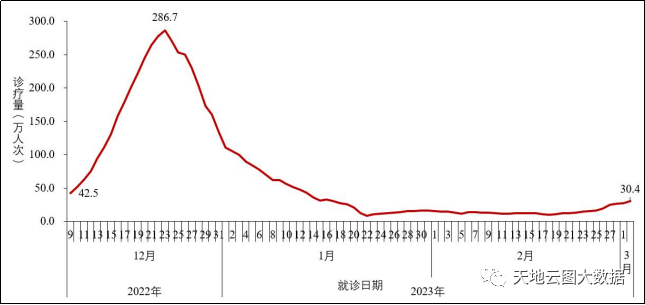

图1:全国发热门诊(诊室)诊疗人数变化趋势(来源:中国疾病防控中心)

从诊疗人数看:全国发热门诊诊疗人数再次迎来上涨。全国(不含港澳台)发热门诊(诊室)就诊人数于2022年12月23日达到峰值286.7万人次,随后连续下降;2023年1月23日后就诊人数呈现低位波动,近1周(2月24日-3月2日)有所增加,3月2日为30.4万人次,较峰值下降了89.4%。

本次发热门诊诊疗人数增长,一方面源于1-4月份国内呼吸系统疾病高发期影响;另一方面源于新冠肺炎、诺如病毒等疾病引起。在个人

kaiyun平台官方客户端防护方面,不仅要注重防寒保暖,更应做好个人kaiyun平台官方客户端防护。

二

、

防疫类中药原料月度涨跌

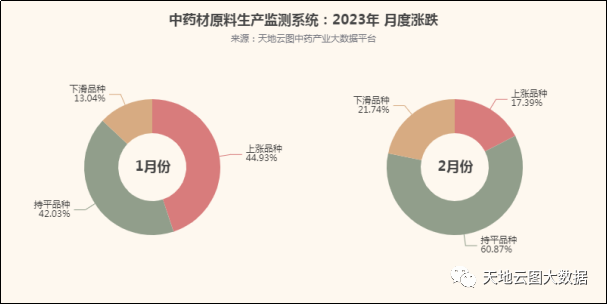

图2:2023年1月份和2月份69个防疫类中药材原料涨跌分布

从月度涨跌分布看:2月份上涨品种数有所下降,但下滑品种数明显增多。2023年2月,在69个防疫类中药材原料中,行情上涨品种数量为12个,占比17.39%;持平品种数量为42个,占比60.87%;下滑品种数量为15个,占比21.74%。

其中,上涨品种数量相比1月份下滑27.54%,持平品种和下滑品种相比数量1月份分别增长18.84%和8.70%。

2023年1-2月份,我国呼吸系统疾病感染数量相比2022年12月有明显的回落,但每年的1-4月份依然是我国呼吸系统疾病的高发期。虽然当前中药材原料防疫类品种行情呈现明显回落趋势,但在呼吸系统疾病高发期内,仍存在行情异动等不确定因素。

三

、

防疫类中药原料年度涨跌

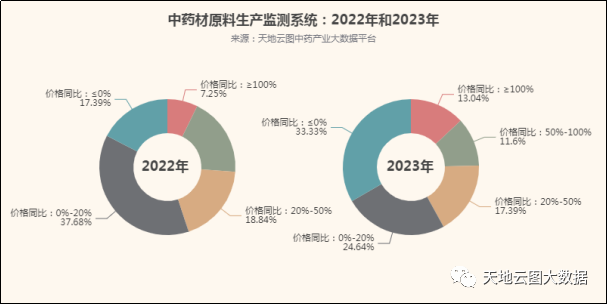

图3:2022年和2023年69个防疫类中药材原料价格同比

从年度同比分布看:2023年与2022年相比,上涨品种数量和下滑品种数量增多。截至2023年2月,在69个防疫类中药材原料中,价格同比≥100%的有9个,占比13.04%;价格同比50%-100%的有8个,占比11.59%;价格同比20%-50%的有12个,占比17.39%;价格同比0%-20%的有17个,占比24.64%,;价格同比≤0%的有23个,占比33.33%。

其中,2023年价格同比≥100%和价格同比≤0%的品种较2022年有明显的增长,分别增长了5.80%和15.94%;2023年价同比格50%-100%、价格同比20%-50%和价格同比0%-20%的品种较2022年有明显的下滑,分别下滑了7.25%、1.45%、13.04%。

2023年中药材原料行情异动情况相比2022年有明显的减少,一方面源于防疫政策的改变,民众对于防疫用药需求从原来的盲目囤货到理性消费转变,原料供应紧张情况得到了有效缓解;另一方面源于防疫类品种经过连续3年的行情异动,部分品种生产扩张明显甚至可能出现产能过剩。

因此,整体上看,即使防疫类品种中药材原料虽会因短期内需求增量而出现行情波动,但整体行情回落之势已经无法避免。

四

、

部分防疫类中药原料解析

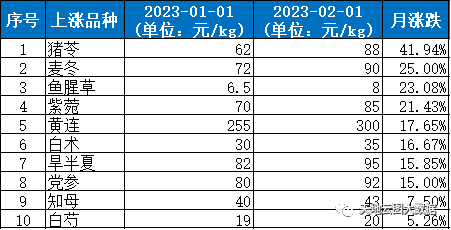

表1:2023年2月防疫类中药材原料月度上涨TOP10品种

猪苓:价高抑制需求,购货商

采购力度有所放缓,货源以实质性需求走销为主,因优质货源紧俏,商家惜售心理依旧较强,行情稳步走坚;现市场猪苓售85-87元,优质猪苓售价90-93元。该品在低价位运行已有3年之久,产区生产严重调减,加上社会库存不断消化,后事看好商家继续增多。

麦冬:产新继续,关注度持续提高,近期货源走销加快,多商惜售心理加强,行情上涨明显;现市场四川麦冬售价125-130元左右,四川一级麦冬售价150-155元,湖北麦冬售价115-120元,福建麦冬售价70-75元。该品受去年气候影响,单产产能下降明显,加上持续多年在低价位运转,人气快速上涨,后市多商依旧看好。

鱼腥草:价高抑制需求,近期货源进入实质性消化阶段,由于优质货源紧俏,商家惜售心理加强,行情稳步走坚;现市场野生鱼腥草售价8-9元,家种鱼腥草售价7.5-8.0元。该品持续在低价位运转已有5年之久,关注度虽高,但由于资源供应有量,后市多商家表现谨慎。

紫菀:新货少量上市,关注度依旧较高,近期大货不易组织,持货商惜售心理依旧较强,行情稳步走坚;现市场河北紫菀售价65-68元,山西紫菀售价75-80元,山东紫菀售价75-80元。该品持续在低价位运转已有5年之久,各产区生产已经明显调减,加上社会库存表现空虚,后市多商持续看好。

黄连:价高抑制需求,大货交易明显放缓,因优质货源紧俏,持货商要价坚挺,行情稳步上行;现市场鸡爪黄连售价280-300元,单枝黄连售价300-320元,黄连片售价350-370元。该品在低价位区间运行多年,加上社会库存消化加快,产区和市场库存表现空虚,后市看好商家依旧较多。

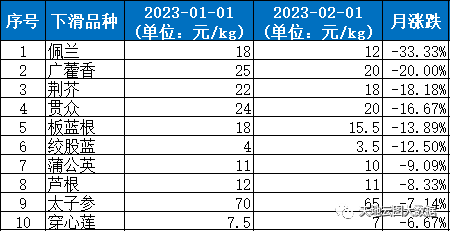

表2:2023年2月防疫类

中药材原料月度下跌TOP10品种

佩兰:关注度明显减弱,市场货源进入实质性消化阶段,因待售库存较丰,多商销售心里加强,行情小幅回调;现市场佩兰售价11-12元,佩兰饮片售价15-16元。该品受去年高价刺激影响,产区农户种植意愿和采收意愿加强,导致货源供应量稳步提升,因社会需求有限,后市多商表现谨慎。

广藿香:近期货源小批量及零星走销为主,因待售库存较丰,商家销售心里加强,行情略显疲软;现市场广藿香售价18-20元,广藿香饮片售价22-24元。该品在高价位运行已有3年之久,各产区生产已经明显扩大,随着新一轮产新即将临近,产能过剩情况将更加凸显,多商认为后市仍有明显回调。

荆芥:近期有外地商家组织货源,带动货源走销好转,批量交易有所加快,因待售库存充裕,持货商积极销售,行情小幅回调;现市场药厂荆芥售价15-16元,全棵荆芥售价17-19元。该品受去年高价刺激,各产区生产积极性高涨,随着产区产能激增明显,后市多商表现谨慎。

贯众:关注度有所减弱,大货交易明显放缓,以小批量及零星需求走销为主,多商积极销售,行情有所回落;现在市场带毛贯众售价14-15元,去毛贯众售价21-22元。该品受去年需求拉动,行情迎来高涨,产区农户生产积极性明显提高,但由于社会需求疲软,后市看好商家不多。

板蓝根:货源走销明显放缓,由于待售库存较丰,持货商销售意愿加强,行情回落明显;现市场现药厂板蓝根售价14-15元,板蓝根售价15-16元。该品在高价位运行已有3年之久,各产区生产已经明显扩大,随着新一轮产新即将临近,产能过剩情况将更加凸显,多商认为后市仍有明显回调。

五

、

总结

1、民众消费理性化,平抑了原料行情异动 虽然近期发热门诊诊疗人数在快速上升,但由于民众对于防疫类消费逐渐趋于理性化,成为了平抑防疫类中药材原料行情异动的直接原因。其次,防疫类中药材原料经历了3年的生产扩张,供大于求的情况已尤为凸显,成为了抑制价格持续上涨的根本原因。

2、原料行情持续高位震荡,风险系数不断增加 目前大部分防疫类原料产能激增情况表现突出,同时行情持续性高温震荡,商家以及生产

企业均认为其风险系数偏高,对原料的需求多以实际性需求为主,盲目囤积现象相对减少。

3、生产激增表现突出,行情逐渐回归理性 近3年防疫类中

药材原料除了疫情因素,还不断受到内外资本扰动。

接下来,一方面,随着游资和热钱逐渐退出,行情有望迎来了明显回落;另一方面,在持续性高价影响下,防疫类中药材原料生产也将迎来了近10年的峰值,相关中药材行情将逐步回归理性。

【版权声明】秉承互联网开放、包容的精神,开云电竞入口 欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源开云电竞入口 ;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至pharmnet@netsun.com,我们将第一时间核实、处理。