千亿创新药市场!TIGIT等潜力赛道内卷加剧

伴随加快药品审评审批、加强医保控费及加大知识产权保护等系列鼓励创新药发展政策的出台,以及市场对创新药需求的逐步增加,国产创新逐渐成为我国近年医药行业发展的主旋律。米内网数据显示,预计到2029年,创新药市场规模将突破8000亿元,占据院内市场的半壁江山。巨大的市场空间叠加政策红利的推动,TIGIT、ADC、双抗等创新药潜力赛道吸引了众多资本争相涌入。通过开拓海外市场、加码研发差异化、合作推动商业化等方面的持续发力,将成为未来我国创新药企寻找增长确定性的关键。

出海之争

、

联合疗法......助力国产PD-

(

L

)

1重燃生机

以抗肿瘤领域为例,大热的PD-(L)1早在行业内点燃“内耗”的战火。

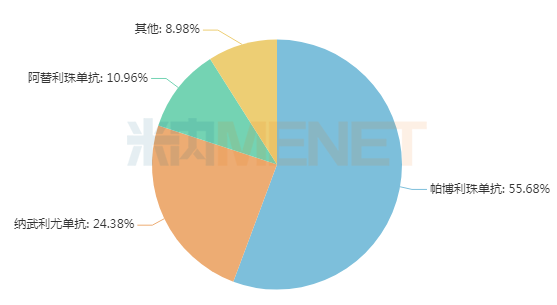

米内网数据显示,目前全球共有19款PD-(L)1(含单抗、双抗)获批上市,2021年PD-(L)1市场规模超过300亿美元,K药(帕博利珠单抗)、O药(纳武利尤单抗)、T药(阿替利珠单抗)三款PD-(L)1占据了全球91%的市场,而信达的信迪利单抗、百济神州的替雷利珠单抗以及恒瑞的卡瑞利珠单抗3款国产PD-(L)1合计占比不足1%。

2021年“KOT”三大PD-(L)1全球销售额占比

来源:米内网跨国上市公司销售库

单药疗法显然不是PD-(L)1商业化潜力的全部,联合疗法才是其临床应用的真正价值所在,部分药企还将其作为双抗的一部分来开发,以组合方式重新塑造未来治疗的新格局。

恒瑞

医药2022半年报披露,目前卡瑞利珠单抗在国内有16项新适应症在研发过程中,其中仅有1项复发难治性经典型霍奇金淋巴瘤适应症是作为单药在研发,其余15项新适应症全是作为联合疗法开发,联合用药包括化疗、阿帕替尼、法米替尼等。

信达生物有6款涉及PD-(L)1靶点的双抗已步入临床,分别为IBI-318(IgG1/PD-(L)1双抗)、IBI-322(CD47/PD-L1双抗)、IBI-323(LAG-3/PD-L1双抗)、IBI-321(PD-1/TIGIT双抗)、IBI-319(TNFRSF9/PD-1双抗)以及IBI-315(HER2/PD-1双抗),均拟用于治疗恶性肿瘤。

百济神州的替雷利珠单抗联合化疗用于一线治疗不可切除的局部晚期、复发或转移性食管鳞状细胞癌(ESCC),以及联合化疗用于一线治疗肿瘤表达PD-L1的晚期或转移性胃或胃食管结合部(G/GEJ)腺癌的2个新适应症上市申请已获得NMPA受理。

部分PD-(L)1联合疗法研究进展

来源:摘自各企业年报,米内网整理

今年以来,多款国产PD-(L)1的出海之路受阻,海外审核机制趋严,在产品临床进度和适应症开发都不占优势的情况下,国产PD-(L)1越洋过海、寻找第二增长曲线的梦想还能实现吗?答案是:有机会的。

多款国产PD-(L)1出海受挫的经历给后来者带来了一些新启示:

1、提早考虑国际化:在国内生物医药领域的激烈竞争下,出海是创新药

企业的必然出路。无论企业是想要自己开拓国际市场,还是寻找合适的合作伙伴,国际化的战略制定都要越早越好。目光也不一定局限在欧美市场,东南亚和一带一路地区也不失为出海的新方向。

2、全面考虑临床试验设计:临床试验的设计对于产品最终呈现出的结果是个决定性的因素,研究周期、站点设置、主要终点、患者纳排

标准都要与产品的市场策略相匹配,并且要考虑到不同监管机构对于临床研究的要求,这样才能最大化临床研究的产出。

3、创新药还需要更多的资金支持:国际化多中心很贵,头对头的国际化多中心更贵。大多数药企都清楚头对头国际化多中心的价值,阻碍其开展的原因,除了考虑产品的上市速度之外,很大一部分原因还在预算上。中国创新药真的想要走出国门,资金支持千万不能扯后腿。

TIGIT抑制剂能否复制PD-

(

L

)

1的传奇

?

PD-(L)1的成功让不少国产企业“眼红”,无奈研发赛道过于拥挤,出海之路频频受挫,另一抗

肿瘤重磅靶点——TIGIT又逐渐火热了起来。

TIGIT为何如此受青睐?是因为TIGIT与PD-(L)1在作用机理上确有相似之处。最新研究表明,在淋巴结等淋巴组织中,初始T细胞在抗原呈递细胞的刺激下,复制并活化成为效应T细胞。记忆T细胞具有干细胞的特征,可以不断增殖并且分化为效应T细胞。PD-(L)1和TIGIT在这些具有干细胞特征的记忆T细胞中都有表达,因此TIGIT抑制剂可能有与PD-(L)1类似的作用。

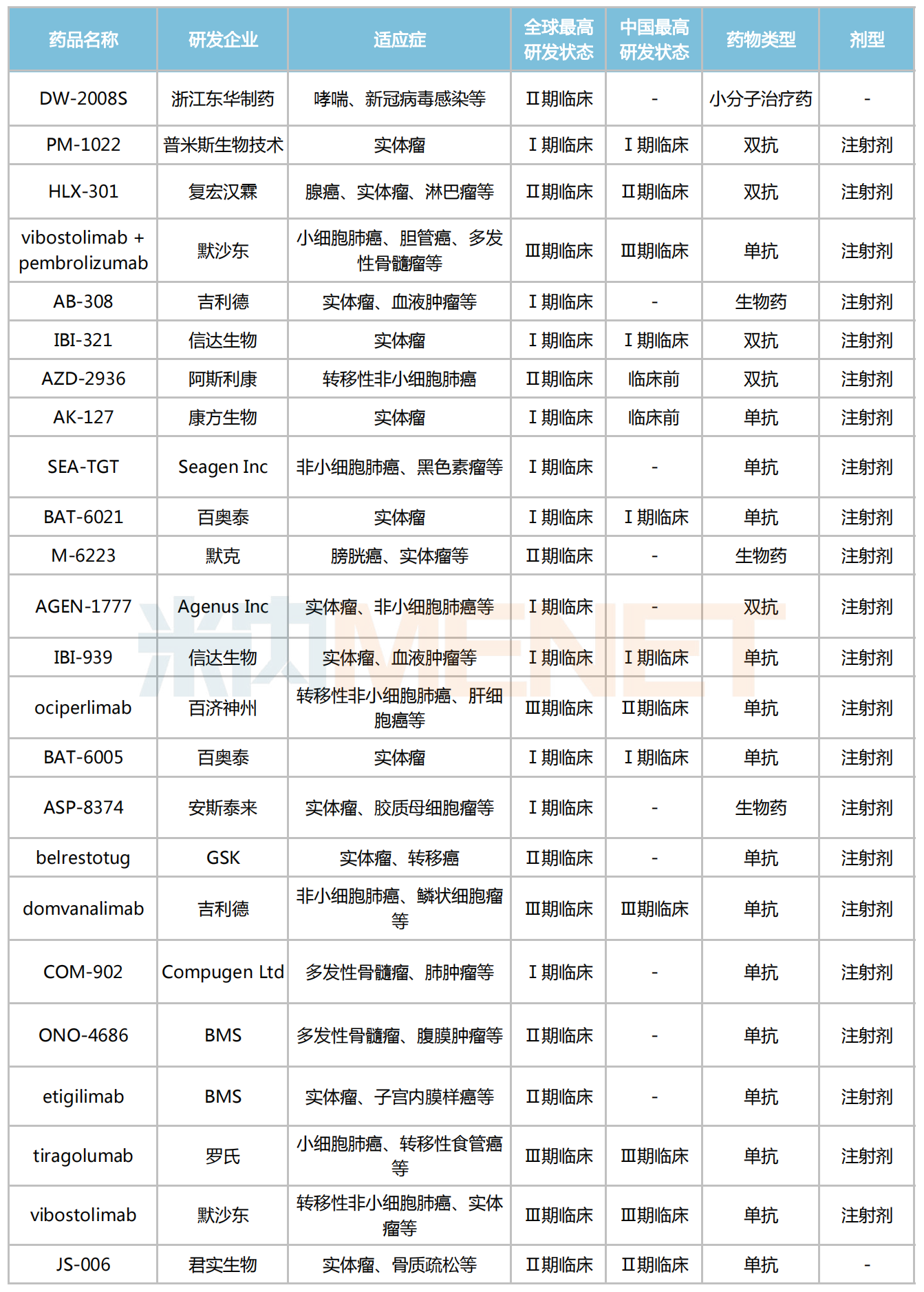

米内网数据显示,目前全球共有13款TIGIT抑制剂进入Ⅱ/Ⅲ期临床,暂未有产品获批上市。其中,默沙东、罗氏、吉利德、百济神州、诺华的研发进度最快,旗下的产品均已进入Ⅲ期临床。

全球部分在研的TIGIT抑制剂

来源:米内网新版数据库

国内TIGIT研发进展最快的当属百济神州的ociperlimab,该药拟用于转移性非小细胞肺癌的适应症研究已进入Ⅲ期临床。据2021年ASCO大会上首次报道,ociperlimab(BGB-A1217)联合替雷利珠单抗在人体中的Ⅰ期临床试验结果,证实ociperlimab联合替雷利珠单抗在晚期实体瘤患者中具有良好的耐受性,两药联合使用的不良事件与替雷利珠单抗单药使用相似,未观察到剂量限制性毒性(DLT),联合用药已观察到初步的抗肿瘤疗效。

此外,复宏汉霖的HLX-301、君实生物的JS-006、东华制药的DW-2008S等国产TIGIT抑制剂正在开展Ⅱ期临床试验。

综合作用机制及市场布局来看,TIGIT抑制剂确实有望成为PD-(L)1的最佳“接力者”,但根据现有的药物试验数据,距离药物上市、商业化以及市场放量阶段仍有很长的一段路要走。

合作抱团

、

差异化打法破局内卷下的ADC赛道

ADC(抗体偶联)药物是继以PD-(L)1单抗为代表的第一波创新药之后技术成熟度最高的药物发展方向,各大药企都在竞速研发。

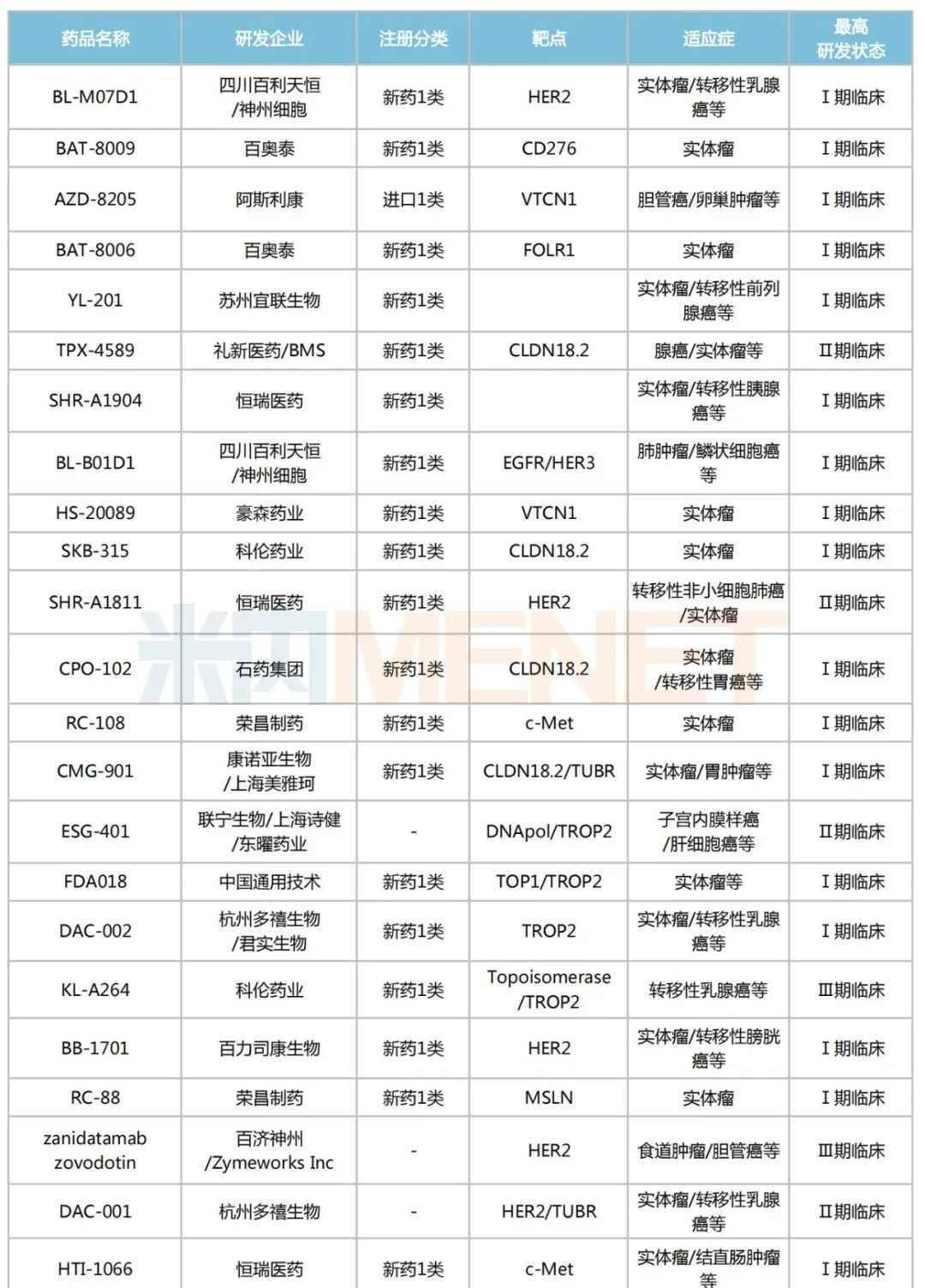

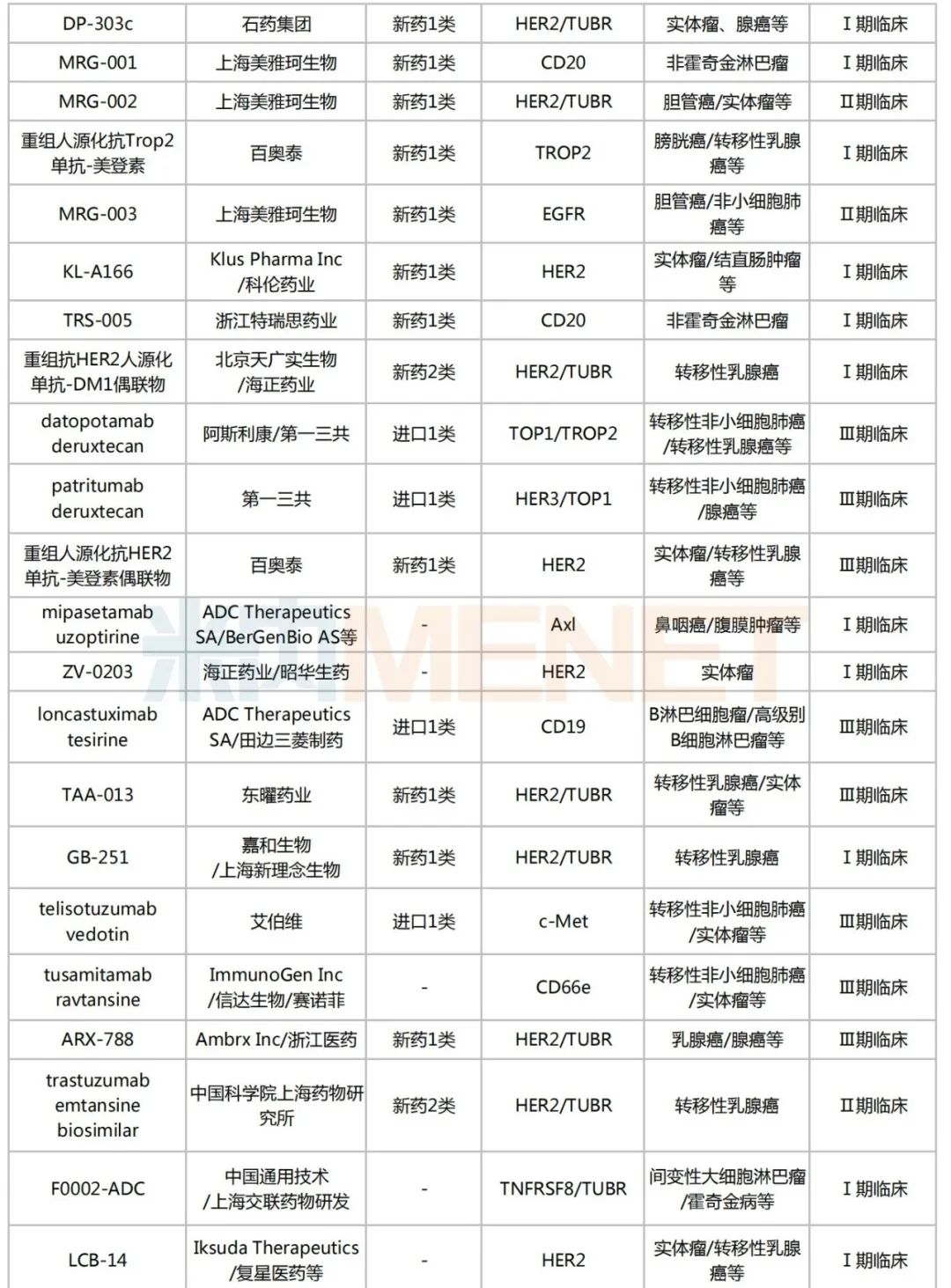

米内网数据显示,目前国内有超过170个在研的ADC药物,其中进入临床试验的有49个,以1类新药居多,合计30个;已获批上市的ADC药物有5个,热门靶点包括CD30、HER2、CD22、Trop-2等。

国内部分在研的ADC药物

来源:米内网新版数据库

从目前情况看,有业内人士认为,ADC药物或会“卷”成下一个PD-(L)1,药企又该如何在激烈的竞争中,进一步提升竞争力呢?

对此,业内提出,药企可以通过合作来加速产品的开发及商业化。据悉,今年已有大批药企宣布联手开发、生产及推进已上市产品的商业化。

7月28日,石药集团宣布与Elevation Oncology, Inc.就同类首创抗CLDN18.2抗体偶联药物SYSA1801在大中华区以外地区的开发及商业化订立独家授权协议。根据协议条款,石药巨石生物获得2700万美元的首付款,并有权获得至多1.48亿美元的潜在开发和监管里程碑款,以及至多10.2亿美元的潜在销售里程碑付款,并有权根据授权地区的年度净销售额收取最高至双位数百分比的销售提成。

7月26日,科伦药业宣布与默沙东达成合作及独家许可协议,开发一款用于治疗实体瘤的ADC药物。根据协议内容,科伦将有偿独家许可默沙东在全球范围内进行研发、生产与商业化该款ADC药物。双方还将对该款ADC药物的早期临床开发进行合作。默沙东将根据协议内容和商业化开发阶段向科伦支付3500万美金首付款、不超过9.01亿美金的各类里程碑付款及相应净销售额提成。

另外,业内认为,还可以通过差异化打法破局,并巩固自身优势。比如说联合用药,就为药企提供了一种新的解题思路。理论上,ADC药能够和免疫检查点抑制剂、化疗、抗血管生成剂等多种疗法联合用药,且还有1+1>2的可能。因此,相比于单药的“人山人海”,ADC联合用药也具备极大发展空间。

数据来源:米内网数据库、公司年报等

注:数据统计截至9月16日,如有疏漏,欢迎指正!

【版权声明】秉承互联网开放、包容的精神,开云电竞入口 欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源开云电竞入口 ;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至pharmnet@netsun.com,我们将第一时间核实、处理。

- 相关报道

-

- 国内医药创新活跃 专家:加快国产创新药出海速度(2022-09-19)

- 国家药监局批准中药创新药广金钱草总黄酮胶囊上市(2022-09-16)

- 北京生物医药全产业链开放 上半年获批创新药等全国首位(2022-09-15)

- 辽宁对2022年第五批创新药挂网采购资质审核结果进行公示(2022-09-02)

- 沃特世中国首套Xevo TQ Absolute交付仪式圆满落幕,赋能“源头创新”药物开发(2022-08-31)

- 上海2022年第五批原研/参比制剂/创新药品挂网采购(2022-08-24)

- 迈威生物创新药6MW3511注射液获准开展临床试验(2022-08-24)

- 31个重磅品种将“弯道超车”,儿童药、创新药大爆发!(2022-08-24)

- 中国创新药“出海”半年报:百济、绿叶、恒瑞等提速!(2022-08-22)

- 华东医药爆款来袭!43个创新药及生物药超亮眼(2022-08-22)