奥赛康、正大天晴……抗细菌新药将“井喷”

3月16日,奥赛康发布公告称,公司的1类新药注射用ASK0912临床申请获得受理,该新药是今年首个申报的全身用抗细菌新药。过去的2021年,全身用抗细菌药市场迎来了新药上市的井喷期,同时高端仿制药报产热情不退,加速了产品的更新换代。作为常用药物,全身用抗细菌药已是国采“常客”,目前已过评的产品数量接近100个,纳入前五批国采(不含胰岛素专项)的产品有29个,即将开标的第七批也盯上了12个畅销产品……在新品入局竞争叠加集采降价的大趋势下,这个千亿市场正加速洗牌。

千亿市场火了!生物药1

类新药、复方新药接踵而至

表1:2021年获批上市的全身用抗细菌新药

来源:米内网MED2.0中国药品审评数据库

2021年全身用抗细菌药市场迎来新品大丰收,多个1类新药获批上市,其中康泰唑胺片、注射用磷酸左奥硝唑酯二钠、苹果酸奈诺沙星氯化钠注射液更是顺利进入医保目录,此外,还有改良新药获批上市,为千亿市场增添色彩。

表2:2021年首次申报并获批临床的部分全身用抗细菌新药

来源:CDE官网

新药临床方面,2021年首次申报并获批临床的多个全身用抗细菌新药也令人瞩目。

SPR206(EVER206 for injection)是一款静脉注射用的新一代多黏菌素药物,云顶新耀于2019年1月与Spero签署授权许可协议,公司拥有在大中华区、韩国和部分东南亚国家开发、制造和商业化SPR206的独家权益。米内网数据显示,目前该新药的I期临床正在进行中。

苏州信诺维的注射用XNW4107是一种新型β-内酰胺酶抑制剂,临床前数据显示,该新药对革兰氏阴性菌强大的杀伤能力,并且对鲍曼不动杆菌、铜绿假单胞菌、肠杆菌科细菌同时有效,抑菌效果优于现有上市或临床阶段的同类产品。

兴盟生物的重组抗金黄色葡萄球菌毒素人源化单克隆抗体注射液是一款生物药1类新药,目前全球暂未有用于金黄色葡萄球菌感染的单抗上市。

改良新药方面,小儿头孢呋辛酯干混悬剂(微球型)是一款儿童药,目前仅有1家企业申报。2020年在中国城市公立

开云电竞官网登录入口、县级公立开云电竞官网登录入口 、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端,头孢呋辛是个超50亿的抗细菌药大品种,而微球制剂是近年来热门的研发剂型之一。

YK-1169与注射用TQD3606是含有已知活性成份的新复方制剂,目前两个新药均在进行I期临床。据临床试验公示资料显示,猜测YK-1169可能含有头孢吡肟与阿维巴坦,而正大天晴药业集团的注射用TQD360可能含有美罗培南与阿维巴坦。阿维巴坦是新型的β-内酰胺酶抑制剂,可大幅提高头孢类产品的抗菌活性,目前国内市场已上市的阿维巴坦复方制剂有注射用头孢他啶阿维巴坦钠。

2022年申报临床的1类新药注射用ASK0912是由中国医学科学院

医药生物技术研究所与奥赛康联合开发的项目,对临床严重耐药的革兰氏阴性菌(G-)具有广谱活性,多项体内外药效研究显示抗菌活性强于多黏菌素B和E,并且毒性降低。奥赛康目前在全身用抗细菌药领域已有多个产品上市,包括了注射用替加环素、注射用达托霉素、注射用多黏菌素E甲磺酸钠等。

科伦、济川、普利……冲击首仿,多个重磅产品将进入“混战”

2021年全身用抗细菌药领域有84个新批文获得批准,涉及产品(产品名+

企业)63个,其中湖南科伦制药的注射用头孢他啶/5%葡萄糖注射液、齐鲁制药的注射用头孢他啶阿维巴坦钠为国内首仿,而超过5家企业获批的产品有盐酸莫西沙星片、左氧氟沙星片。

注射用头孢他啶/5%葡萄糖注射液是科伦首个粉液双室袋产品,临床使用时即开、即混、即用,操作便捷,可有效避免配置过程中的错配和污染风险,同时节约配置时间,尤其适用于紧急状态下的快速救治。米内网数据显示,2020年在中国公立医疗机构终端,头孢他啶销售额超过50亿元。

注射用头孢他啶阿维巴坦钠的原研药企为辉瑞,2021年全球销售额超过4亿美元,齐鲁在2019年按3类仿制申报上市,2021年10月拿下首仿。

表3:2020年至今申报上市并在审,有望拿下首仿的产品

来源:米内网MED2.0中国药品审评数据库

2022年至今,全身用抗细菌药市场暂未有首仿获批上市。而2020年报产并在审的200多个受理号中,涉及10个产品暂无国产仿制药获批上市,均有希望在2022年拿下批文。

儿童用头孢地尼颗粒、利奈唑胺干混悬剂、小儿法罗培南钠颗粒、注射用阿莫西林钠克拉维酸钾(10:1)、注射用头孢西丁钠/氯化钠注射液、注射用头孢西丁钠/葡萄糖注射液目前仅有1家企业申报仿制上市,相关企业获批首仿的几率较大。

特地唑胺的口服及注射剂的仿制申报异常激烈,该品种是利奈唑胺的衍生药物,主要优势是每天一次共使用六天,比利奈唑胺的每天两次共十天更方便,注射剂和片剂可临床切换,减少病人住院时间,从而降低了费用,原研药在2019年获批进入国内市场。

表4:2020年至今申报上市并在审,涉及企业超过5家的产品

来源:米内网MED2.0中国药品审评数据库

注:销售额低于1亿元用*代替

值得注意的是,有6个产品报产并在审的企业数量超过5家,其中盐酸莫西沙星氯化钠注射液、利奈唑胺葡萄糖注射液均为超10亿产品,目前已获批上市的企业数量也超过10家,但仍然吸引到不少企业争相入局,可以预见上述产品未来几年的竞争态势将会更加激烈。

过评产品近百个!6

个超10

亿品种将进入微利时代

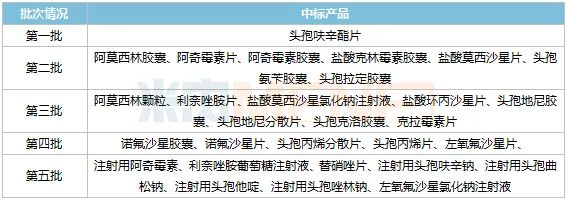

表5:前五批次纳入国采的全身用抗细菌药

来源:米内网MID药品索引综合数据库

米内网数据显示,截至目前,全身用抗细菌药过评产品数量达96个(按产品名统计),国采已进行五批次(不含胰岛素专项),每一批次都有涉及该类别,无论是产品数量还是中标企业的数量,都有逐次增多的态势,作为常用药物的全身用抗细菌药将是国采的常客。

表6:将纳入第七批国采的全身用抗细菌药

来源:米内网MED2.0中国药品审评数据库

克林霉素2020年在中国公立医疗机构终端的销售额超过25亿元,早前盐酸克林霉素胶囊已进入第二批国采目录,将纳入新一批目录的克林霉素磷酸酯注射剂已过评企业超过10家,竞争激烈;头孢克洛2020年在中国公立医疗机构终端的销售额超过16亿元,早前头孢克洛胶囊已进入第三批国采目录,将纳入新一批目录的头孢克洛口服液体剂已过评企业有5家,竞争相对缓和。

此外,6个超过10亿品种首次被纳入国采。

美罗培南2020年在中国公立医疗机构终端的销售额超过55亿元,日本住友以超四成份额领军市场,目前已过评企业有7家,可借机实现“替代原研”。已过评企业中,深圳市海滨制药、石药集团欧意药业占比超过10%,其余企业市场份额不算太高。

头孢克肟2020年在中国公立医疗机构终端的销售额超过30亿元,白云山制药总厂占比达47.02%,公司的头孢克肟胶囊、头孢克肟颗粒已过评;成都倍特药业是该品种的TOP2企业,市场份额超过10%,公司的孢克肟分散片、头孢克肟胶囊已过评。

奥硝唑2020年在中国公立医疗机构终端的销售额超过24亿元,四川科伦药业以45.25%领军市场,公司的奥硝唑片已过评,其余已过评的企业市场份额不算太高,想要借助集采翻身,需要在报价方面好好思考策略。

替加环素2020年在中国公立医疗机构终端的销售额超过24亿元,江苏豪森药业集团力压辉瑞以34.58%的份额领军市场,公司该产品已过评;此外,已过评企业中正大天晴药业集团、浙江海正药业市场份额超过10%。

头孢美唑、头孢米诺2020年在中国公立医疗机构终端的销售额均超10亿元,四川合信药业为两个品种的领军企业,并且相关产品已过评。从市场情况来看,其他过评企业的份额不算太高,但竞争企业数量也不少,四川合信药能否同时兼顾两个品种,力保市场地位不失去,也是开标当天值得关注的问题。

来源:CDE

、米内网数据库、公司公告等

审评数据统计截止3月16日,如有错漏,欢迎指正。

【版权声明】秉承互联网开放、包容的精神,开云电竞入口 欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源开云电竞入口 ;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至pharmnet@netsun.com,我们将第一时间核实、处理。

- 相关报道

-

- 又有全身用抗细菌药过评!这个亿元产品已达8家(2020-02-17)