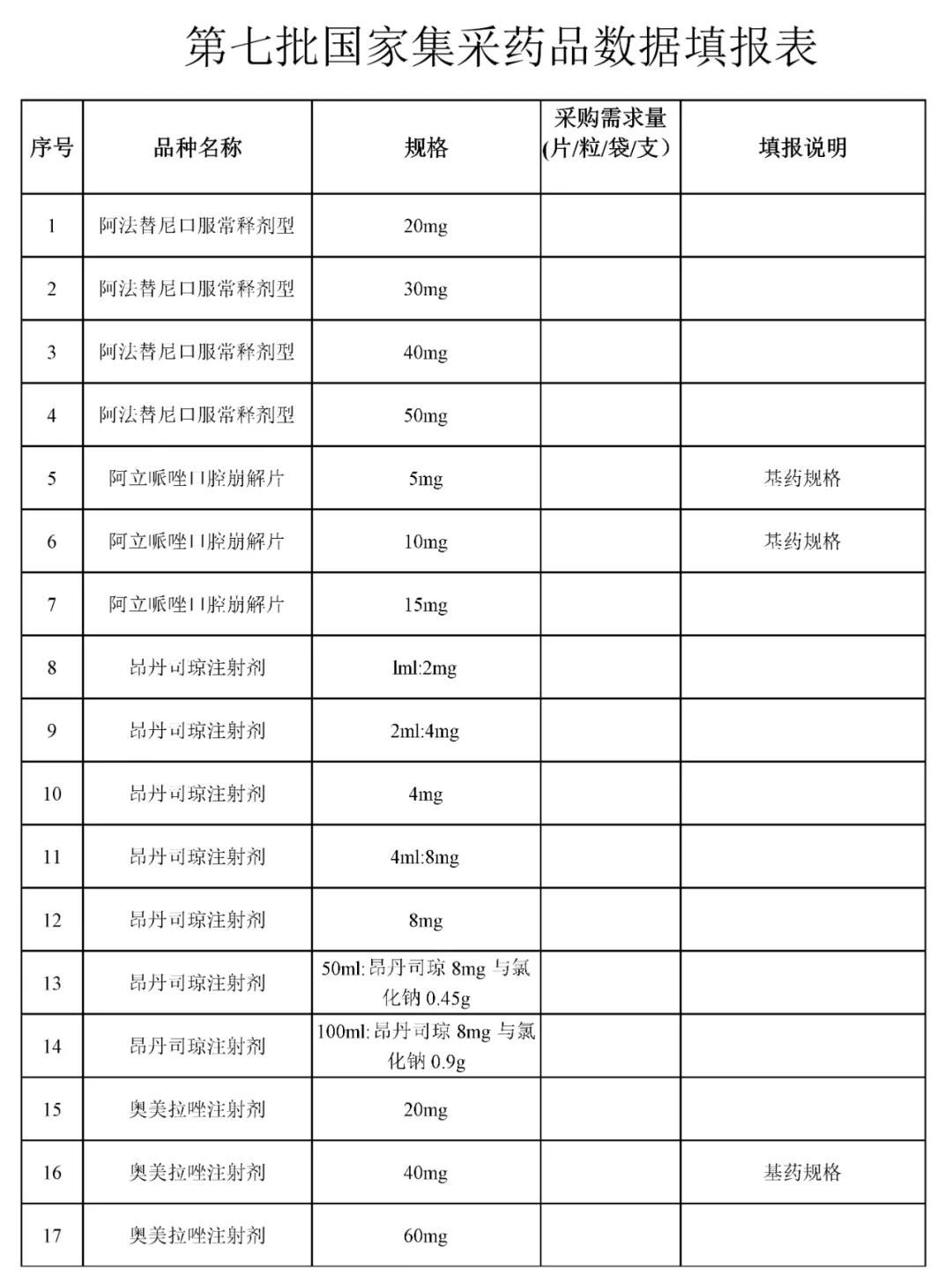

第七批国采官宣!26个注射剂在列 占比接近一半

1月25日,湖南、山西等省份正式发布《关于报送第七批国家组织药品集中采购品种范围相关采购数据的通知》,填报时间为2022年1月26日-2月16日,第七批国采正式拉开序幕。58个品种中,26个为注射剂,占比接近一半。跨国药企中,辉瑞、罗氏、诺华涉及的品种数量最多;国内企业中,齐鲁、科伦、扬子江过评药品数量靠前。不少超十亿大品种被纳入,新一轮市场洗牌在即。

拜耳、AZ

超50

亿大品种临考

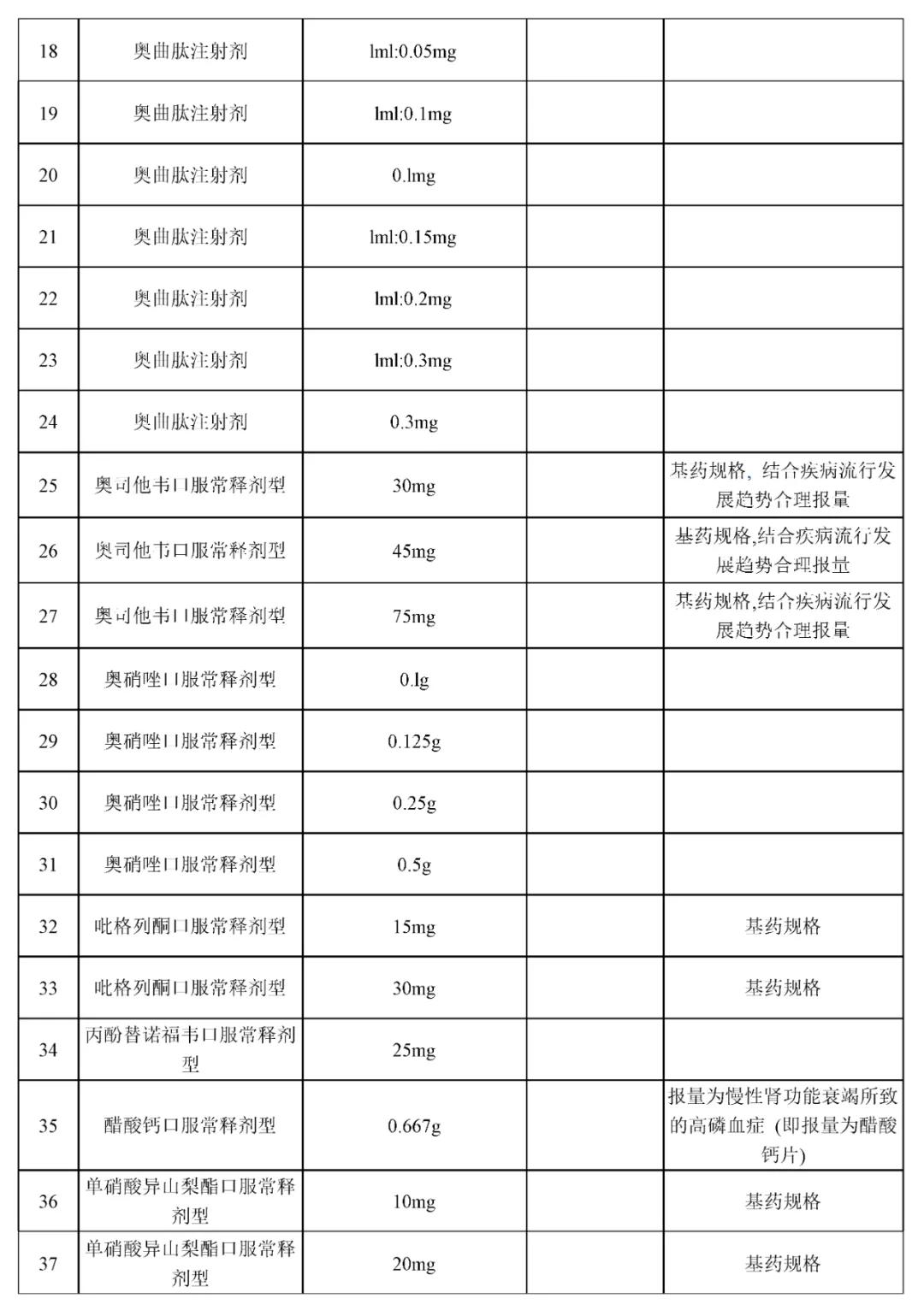

第七批国采品种中,超十亿的大品种包括:奥美拉唑注射剂、奥曲肽、碘帕醇注射剂、甲泼尼龙、美罗培南、美托洛尔、头孢美唑注射剂、硝苯地平控释剂型、伊立替康等。

其中,硝苯地平缓释控释剂型、美罗培南注射剂、奥美拉唑注射剂销售额均超过50亿元。米内网数据显示,2020年中国公立医疗机构终端和中国城市实体

药店终端硝苯地平片剂合计销售额超过80亿元,拜耳的市场份额最大。硝苯地平缓释控释剂型为钙通道阻滞剂,用于治疗高血压。在集采之前,阿托伐他汀钙片长期占据中国公立医疗机构终端心血管系统化药销售榜首,2021年上半年,“一哥”之位被硝苯地平控释片顶替。第七批国采后,预计该品种市场格局将迎洗牌。

从过评

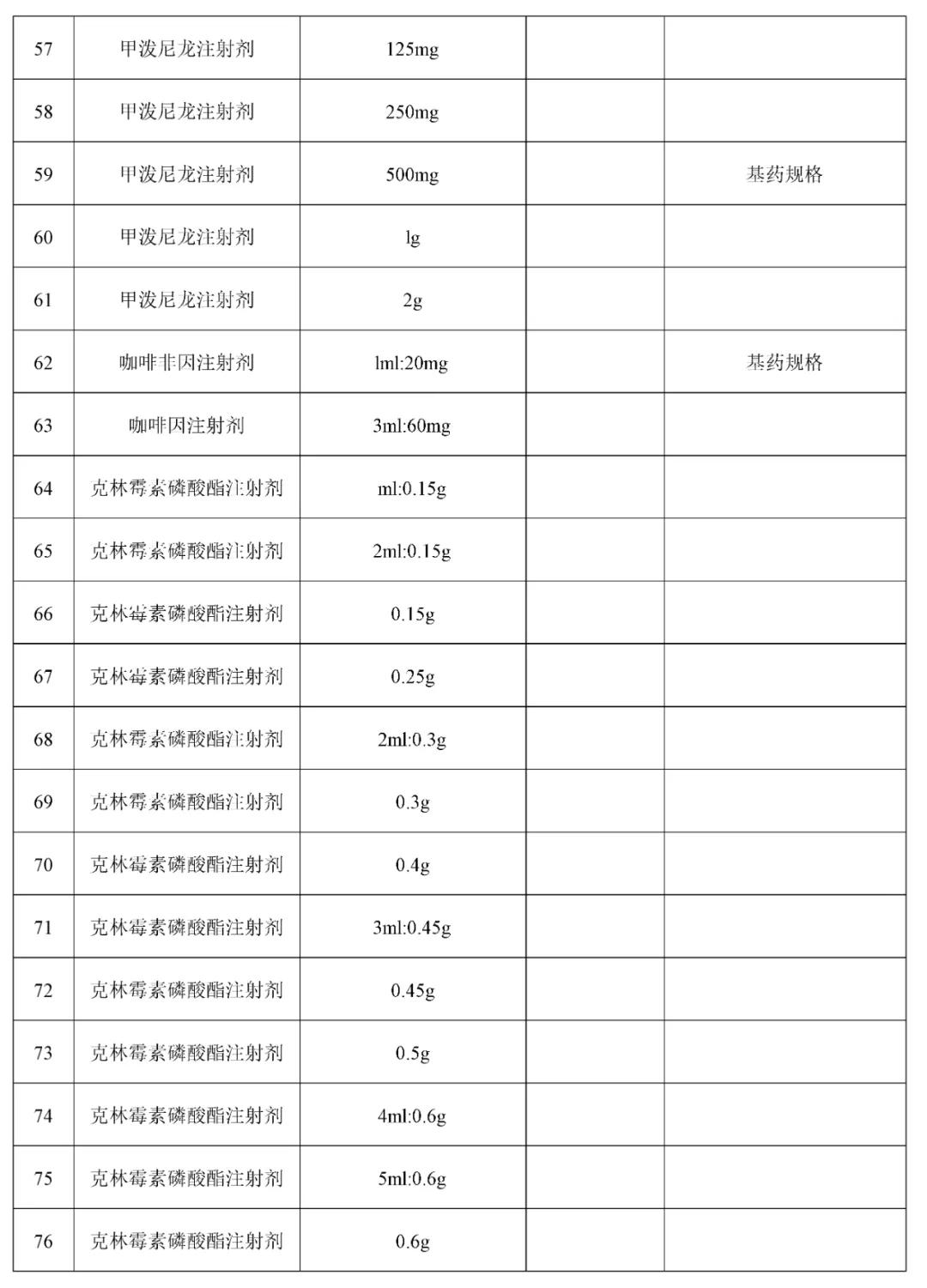

企业数量来看,奥美拉唑注射剂、丙酚替诺福韦口服常释剂型、克林霉素磷酸酯注射剂、头孢克肟口服常释剂型、硝苯地平缓释剂型这5个品种竞争最为激烈,过评企业超过10家。奥美拉唑注射剂过评企业多达24家,集采竞争压力大。

丙酚替诺福韦口服常释剂型国内专利已于2021年7月到期,2021年上半年仍由原研厂家吉利德独占市场。目前已有广生堂、成都苑东、科伦药业、齐鲁制药、成都倍特、正大天晴药业等12家企业的产品过评,此外还有扬子江、石药、人福等10余家企业的上市申请在审,竞争也十分激烈。

从企业方面来看,跨国药企中,辉瑞以5个品种领跑,罗氏、诺华均为4个。第五批国采中,10家跨国药企11个产品中选,数量创历次国采之最。第七批国采启幕,跨国药企如何抉择依然是看点。

国内企业中,符合条件的依然以大型企业为主,齐鲁入围数量多达16个,紧随其后的是扬子江和科伦,均超过10个品种。无论是过评品种还是以往中选品种,齐鲁、扬子江和科伦一直占据领先地位。齐鲁制药在前五批国采中,分别以5个、4个、8个、6个及11个品种,合计34个品种中标,数量居前。扬子江过评品种数量逐年增加,2018年5个,2019年有14个,2020年有25个,2021年超40个。自国家集采开展以来,扬子江共有31个品种中标,前五轮分别中标2个、4个、7个、8个和10个。科伦药企在前五批国采中,中选品种数分别为1个、5个、4个、4个、11个,总计25个。预计在第七批国采中,三家企业也会积极争取中选。

注射剂成集采主角

抗肿瘤、抗菌药引关注

2021年注射剂过评数迎来爆发。随着过评品种数量增多,注射剂已成为集采的“主角”。据米内网统计,2020年中国公立医疗机构终端化药注射剂销售规模超过5000亿元,增速同比上一年有所下滑。2021年随着疫情常态化,

开云电竞官网登录入口诊疗人数逐渐恢复正常,注射剂市场开始复苏,2021年上半年销售规模接近3000亿元,比上一年同期增长14.41%。未纳入国采的注射剂中,50个已满足集采条件,在2020年中国公立医疗机构终端合计销售规模超过600亿元,第七批国采共纳入26个。

从治疗领域来看,第七批国采中,抗肿瘤、抗菌药是重头戏。米内网数据显示,抗肿瘤药2020年中国公立医疗机构终端销售额突破1000亿元,同比增长10.69%;2021年上半年销售额超过570亿元,同比增长17.74%。

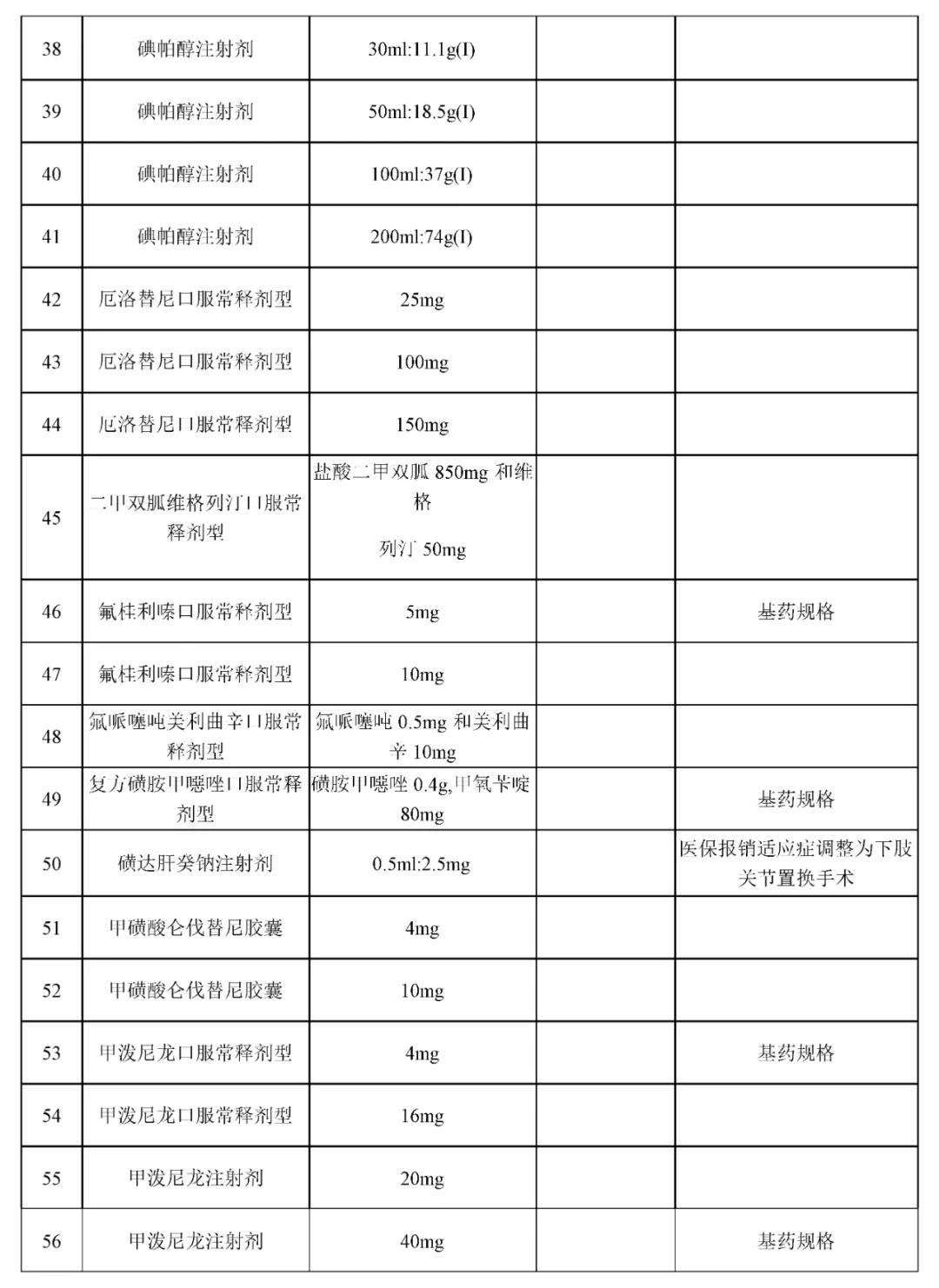

具体来看,第七批国采共有7个抗肿瘤药入选。其中,伊立替康注射剂销售额最高,达17.12亿元,共有5家企业过评;甲磺酸仑伐替尼胶囊、马来酸阿法替尼片、盐酸厄洛替尼片过评企业依次为8、7、6家;舒尼替尼口服常释剂型和注射用替莫唑胺分别为5和4家。

在集采、疫情的进一步影响下,2020年中国公立医疗机构终端全身用抗细菌药大幅下滑26.45%,销售额超过1100亿元;2021上半年其销售额超过580亿元,小幅增长4.03%。

第七批国采纳入的抗菌药中,据米内网数据显示,2020年中国公立医疗机构终端美罗培南销售额超过50亿元,日本住友占据40.86%的市场份额;头孢克肟竞争最为激烈,符合条件的企业数已超过10家。2020年中国公立医疗机构终端头孢克肟市场规模超过30亿元,其中胶囊剂占比约26%。

今明两年或将覆盖200+

化药

值得关注的是,根据医保局要求,各级医保部门要仔细审核本辖区内医疗机构填报数据与其掌握的历史数据之间的差异、医疗机构采购需求量与实际医疗服务能力明显不符等情况,及时纠正数据差错,提高数据填报准确性,扎实做好第七批国家组织

药品集中采购报量各项工作。

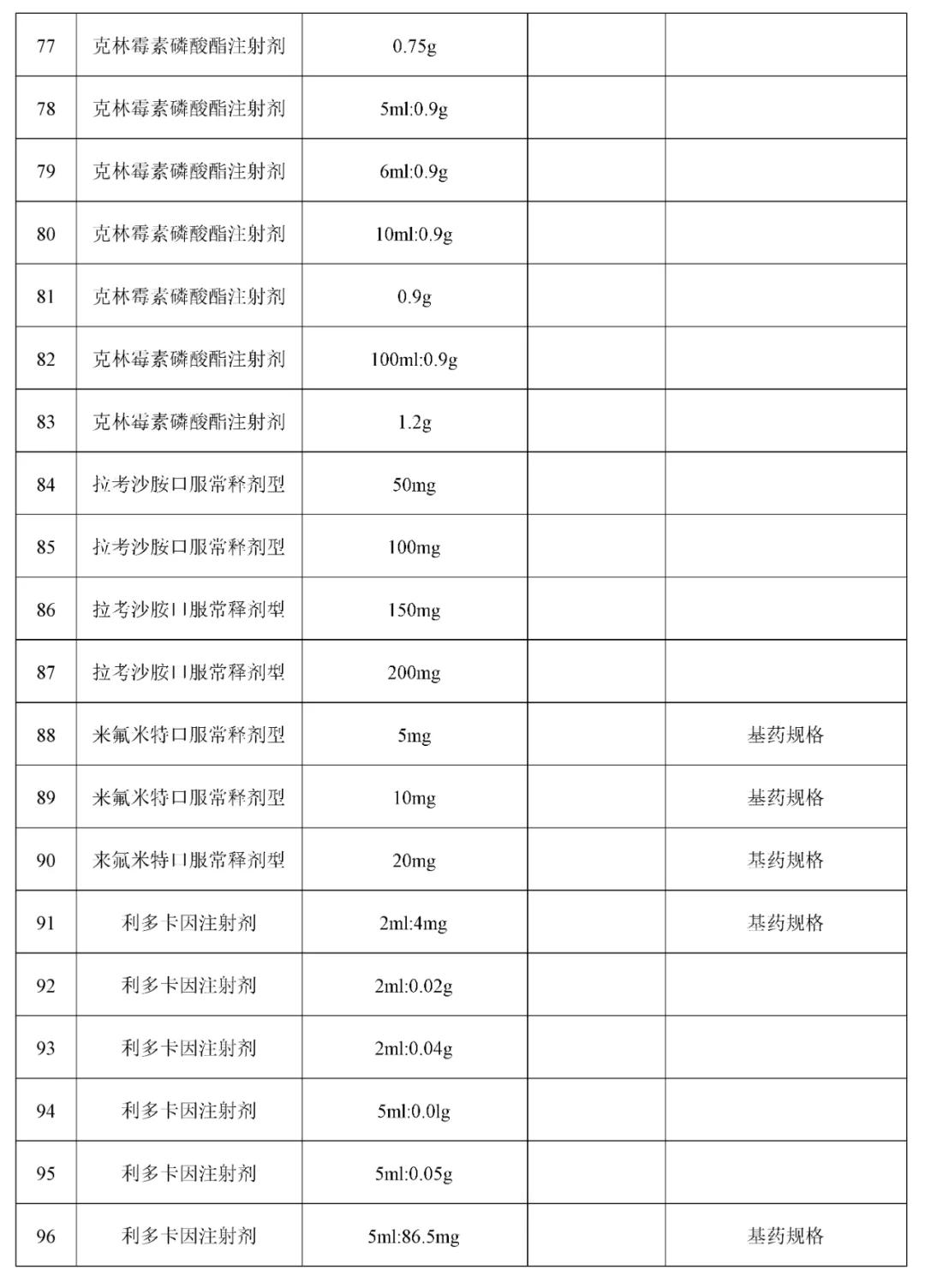

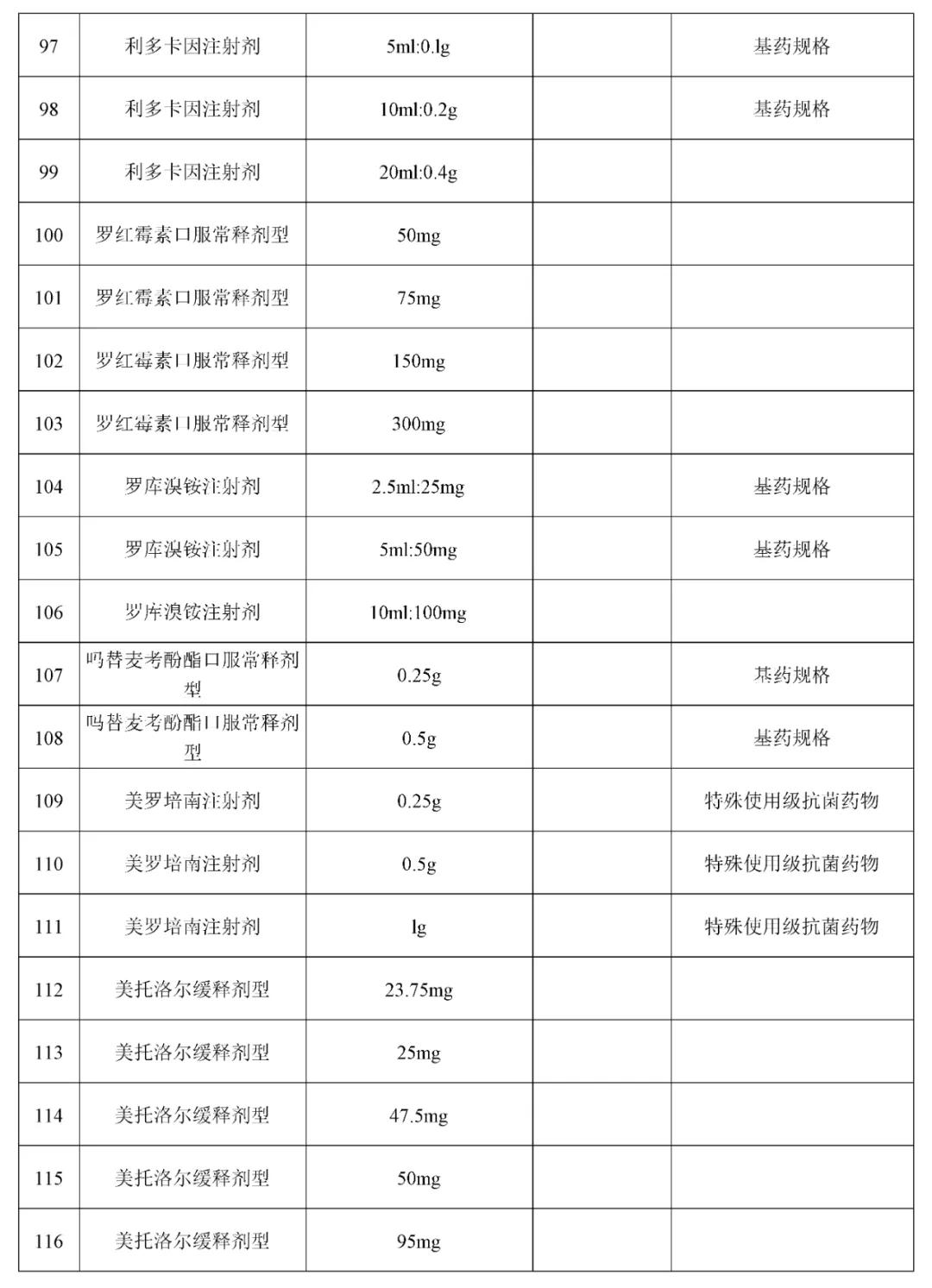

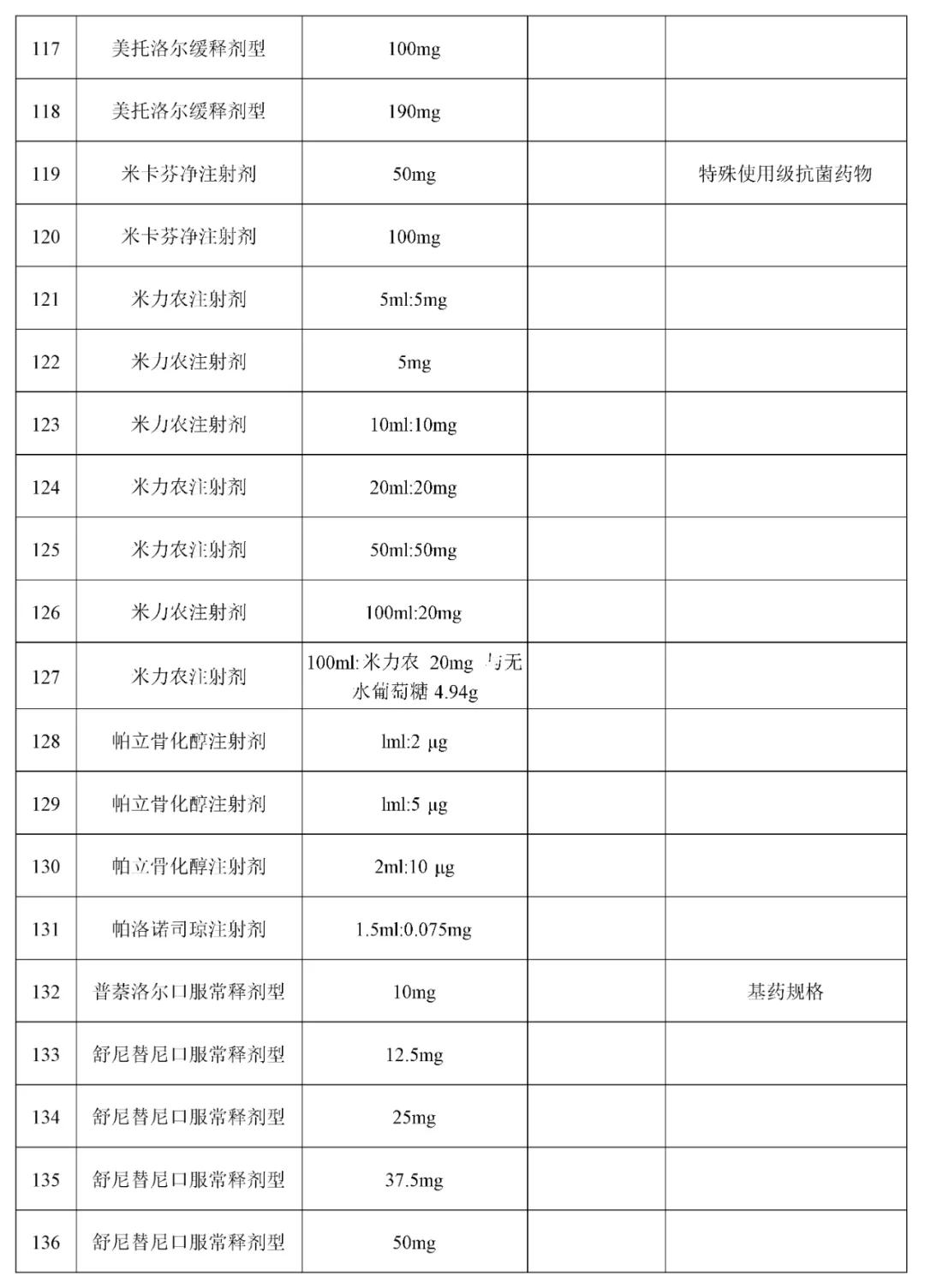

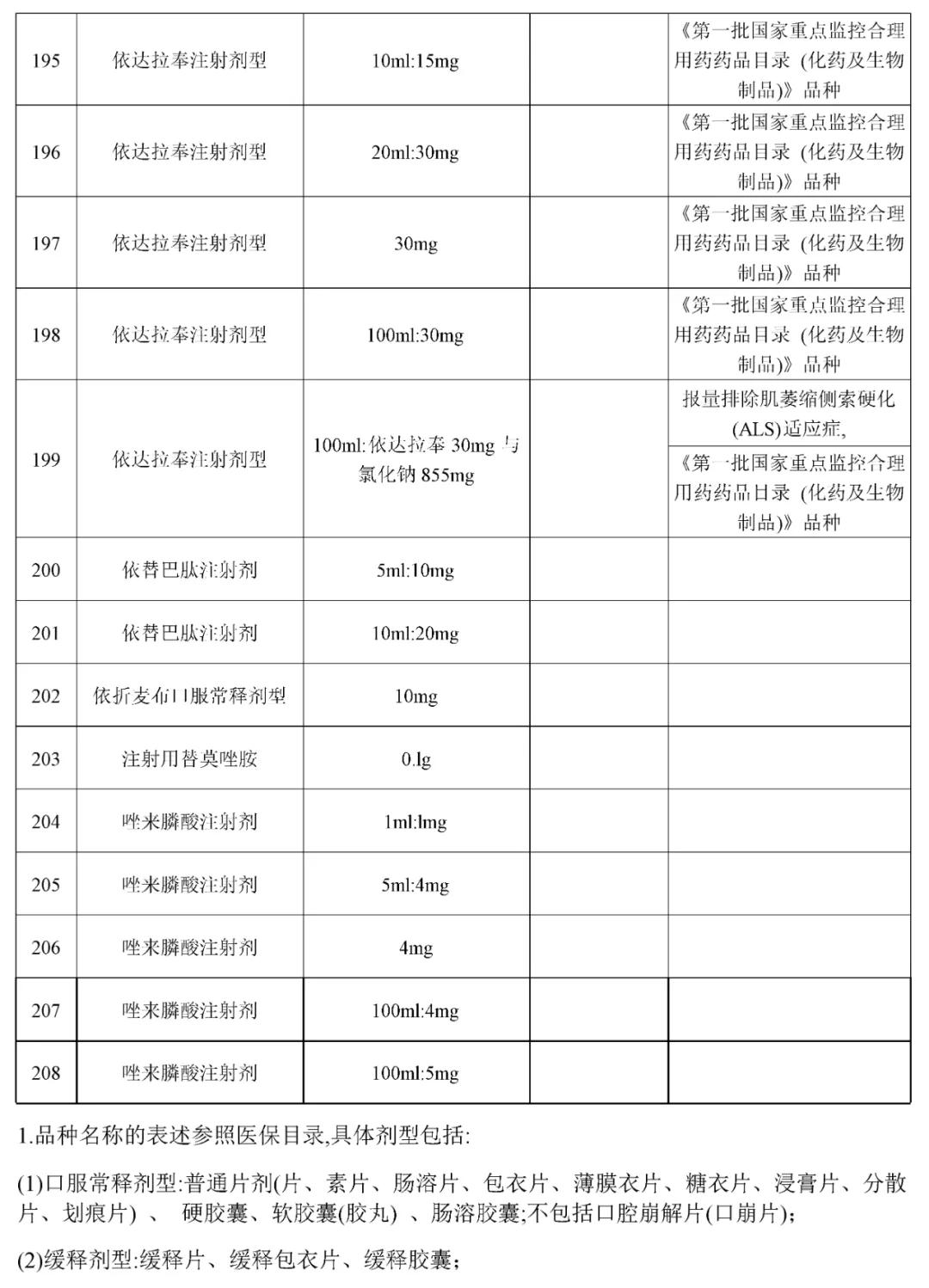

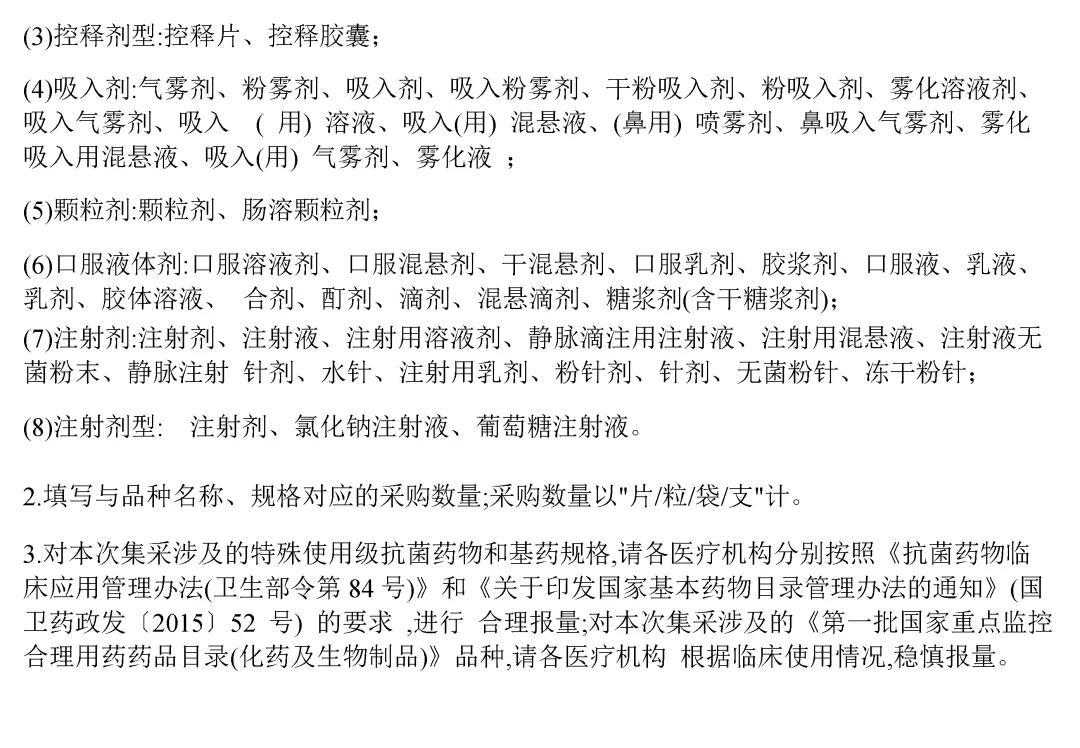

其中,奥司他韦口服常释剂型属于基药规格,需结合疾病流行发展趋势合理报量;美罗培南注射剂、米卡芬净注射剂、替加环素注射剂、头孢吡肟注射剂型属于特殊使用级抗菌药物;依达拉奉注射剂型属于第一批国家重点监控合理用药药品目录(化药及生物制品)》品种。对此,医保局明确,对本次集采涉及的特殊使用级抗菌药物和基药规格,各医疗机构分别按照《抗菌药物临床应用管理办法》和《关于印发国家基本药物目录管理办法的通知》的要求,进行合理报量;对本次集采涉及的《第一批国家重点监控合理用药药品目录(化药及生物制品)》品种,各医疗机构根据临床使用情况,稳慎报量。

至今,我国已经开展了六批全国药品集中带量采购,梳理发现,除以胰岛素为采购对象的第六批国采,前五批均围绕化药展开,已累计覆盖218个品种,平均降幅基本在50%~60%之间。第五批国采由于注射剂占比多,报价更加理性。

有注射剂企业相关负责人认为,对企业来讲,中不中标就是生与死的考验。企业报价时考虑的最关键因素是工业成本,注射剂企业更加考虑产品安全性,成本不能倒挂,而且按集采规则n-1中选,报价会更加理性。报价也会给研发留一点空间,保持企业的创新力。

今年1月中旬召开的全国医疗保障工作会议指出,2022年常态化制度化开展药品集采,力争年内国家和省级集采药品总数累计达到350个以上,实现在化学药、生物药、中成药全方位推进集采的格局,进一步压缩带金销售空间。

上海医保局

医药价格和招标采购处处长龚波曾对媒体表示,现在临床药品有620多种,能覆盖所有采购金额的80%。在620多种药当中,化学药品大概占490种,希望近阶段能把490种化学药品尽量都纳入到集采中。这意味着,剩余超270种化药,或将在2年内全面纳入国家带量集中采购名单。业界预计,今明两年,每年将启动两批次,完成这些药品集采,化药市场将加速全面洗牌。

【版权声明】秉承互联网开放、包容的精神,开云电竞入口 欢迎各方(自)媒体、机构转载、引用我们原创内容,但要严格注明来源开云电竞入口 ;同时,我们倡导尊重与保护知识产权,如发现本站文章存在版权问题,烦请将版权疑问、授权证明、版权证明、联系方式等,发邮件至pharmnet@netsun.com,我们将第一时间核实、处理。

- 相关报道

-

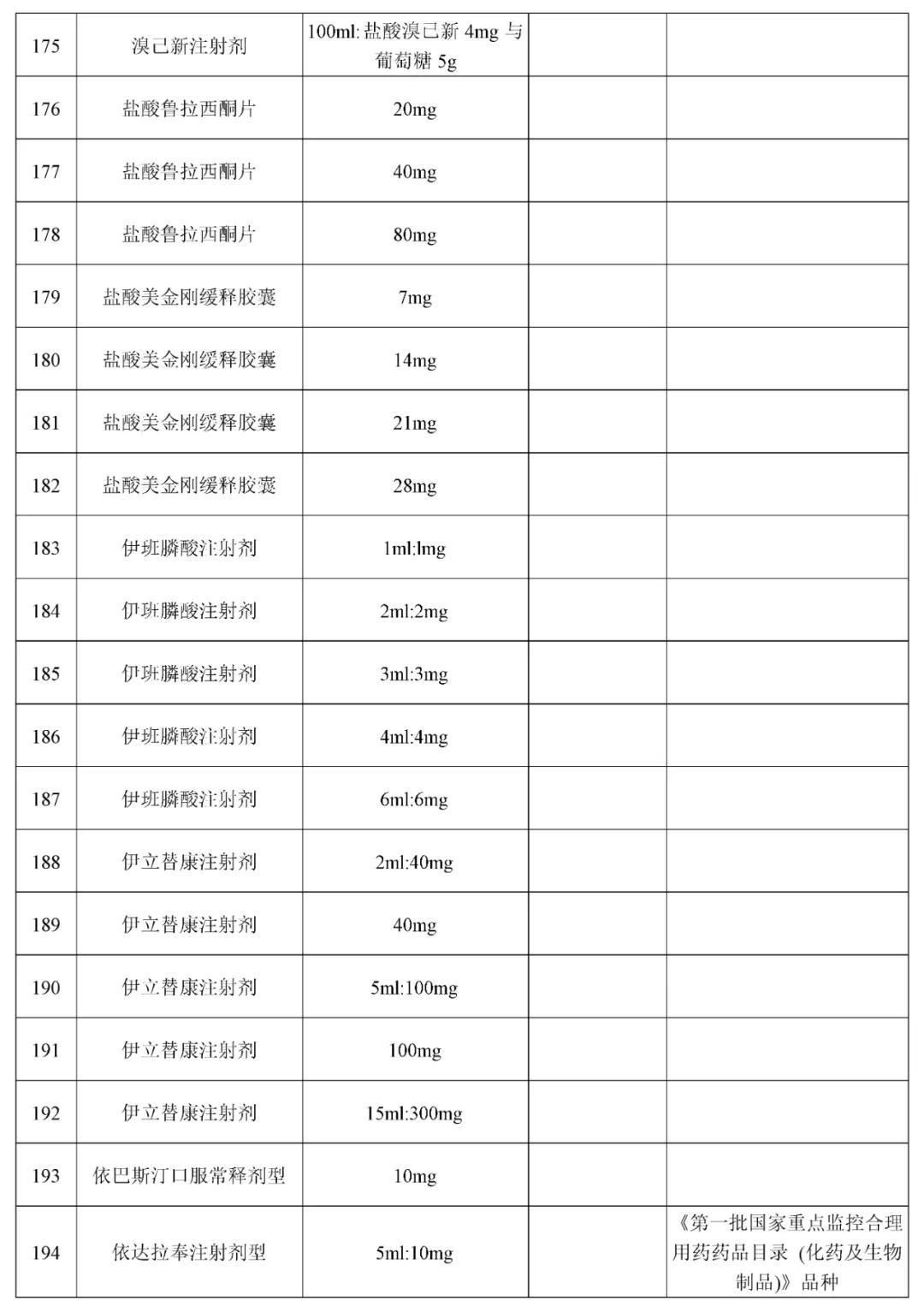

- 第七批国采即将报量 61个品种208个品规纳入(2022-01-25)

- 第七批国采报量目录发布!总计58个产品208个品规(2022-01-24)

- 国采后,糖尿病用药市场格局变化分析!(2022-01-13)

- 2022年5月!第六批国采执行时间确定(2022-01-07)

- 国采对医药市场格局的改变有多大?(2022-01-06)

- 国采续标中选企业不断更迭,市场或再洗牌!(2021-12-17)

- 湖南执行第五批国采非中选药品限价挂网结果(2021-12-02)

- 胰岛素国采中选结果出炉!6张图表读懂(2021-12-02)

- 胰岛素国采外企积极应战!甘李、通化东宝竞标产品全中!(2021-11-29)

- 长三角联盟来了!以国采续标为切入点(2021-11-24)